墨西哥工业选址风向标:基础设施维度揭示五大核心州机遇

2024年工业发展指数(IDI)白皮书指出,在近岸外包与供应链重组浪潮下,墨西哥三大工业区(边境区、巴希奥区、中部区)正加速崛起。然而,基础设施效能成为制约工业企业落地的关键变量。本年度指数首次纳入可持续建设指标,为投资者提供选址决策新坐标。

墨西哥基础设施洞察2024:

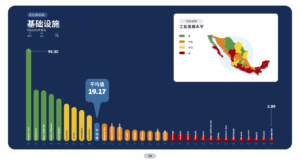

工业用地储备: 新莱昂州(1,590公顷)、奇瓦瓦州(1,020公顷)、下加利福尼亚州(720公顷)、墨西哥州(690公顷)及塔毛利帕斯州(680公顷)为墨西哥主要工业用地储备州。

新建工业设施领跑者: 工业用地储备前三强——新莱昂州(年均新增100公顷)、奇瓦瓦州(年均新增42公顷)及下加利福尼亚州(年均新增32.6公顷)——同时也是过去五年新建工业设施增速最快的区域。其年度新建面积在去年亦呈现加速增长态势。

未来工业用地储备新锐: 未来几年,科阿韦拉州(年均新增32.2公顷)、瓜纳华托州(年均新增20.5公顷)、哈利斯科州(年均新增19.7公顷)及克雷塔罗州(年均新增19.2公顷)最有望跻身工业用地储备前五州之列。(注:原文平方米数据已统一转换为公顷,1公顷=10,000平方米)

空运货量格局: 空运货量较上年保持稳定。墨西哥城(50,000吨)、哈利斯科州(13,000吨)、克雷塔罗州(7,000吨)、新莱昂州(6,000吨)及墨西哥州(5,000吨)仍为货量最大州。货量介于2,000至5,000吨的州包括:下加利福尼亚州、金塔纳罗奥州、圣路易斯波托西州及尤卡坦州。

港口集装箱吞吐量: 曼萨尼约港与韦拉克鲁斯港吞吐量基本持平。拉扎罗·卡德纳斯港吞吐量则从2022年的200万 TEU 降至2023年的180万 TEU,导致邻近的米却肯州等区域海路通道评分下调,凸显墨西哥近岸区位优势对港口效率的依赖性。

基础设施评分影响因素: 在工业用地储备前十州中,阿瓜斯卡连特斯州、下加利福尼亚州及塔毛利帕斯州因高速公路事故率高(居墨西哥前列)导致基础设施评分偏低。相较之下,奇瓦瓦州、瓜纳华托州、墨西哥州及哈利斯科州的基础设施评分较去年有所提升。高效安全的交通网络是支撑可持续工业运营的关键要素。

2024年工业发展指数白皮书“基础设施”维度解析:

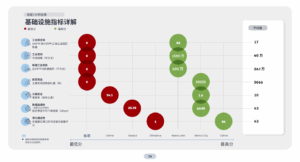

该维度综合评估各州工业基础设施水平,核心关注点包括:

1. 制造与物流空间规模: 现有专用工业用地储备体量。

2. 增长动能: 近年工业设施新建面积趋势。

3. 连接性质量: 衡量道路、机场、港口及数据通信等基础设施的能力与效能,旨在量化其承载产业活动、保障人货高效流通及信息无缝传输的支撑能力。该评估为制造企业、物流公司等打造绿色、智能、互联的工业空间提供关键选址依据。

基础设施维度数据揭示:工业用地储备与交通网络效率深度绑定。新莱昂州、奇瓦瓦州等领跑者凭借持续扩容与安全物流网络,正成为近岸战略首选;而港口吞吐波动警示投资者需动态评估区位效能。可持续工业运营的基石,始于精准选址。

获取76页完整报告